2011年面板發(fā)展趨勢 LED OLED 觸控居首

2010年12月21日 07:55 來源:中國數(shù)字視聽網(wǎng) 作者:莫語 字體【大 中 小】

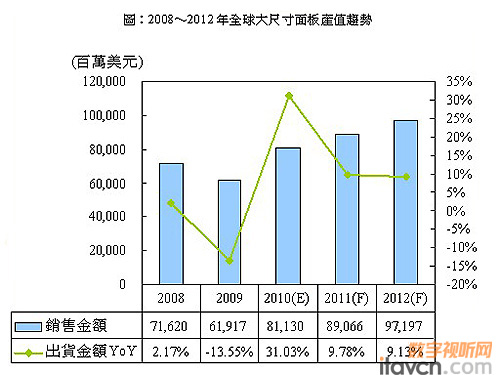

2010年面板產(chǎn)業(yè)盡管歷經(jīng)首次「淡季不淡且旺季不旺」、臺韓在中國大陸建置面板廠計劃延宕、反托拉斯訴訟、3D和觸控技術(shù)提升、中國大陸6代廠正式量產(chǎn)、中尺寸應(yīng)用產(chǎn)品如平板機增加,以及IPS與MVA再次對決等重大事件,但產(chǎn)值仍成長31.03%。不過拓墣產(chǎn)業(yè)研究所研究員李秋緯表示,2011年在需求趨緩,且僅有TV與NB為市場較大成長力道的影響下,面板片數(shù)需求只增加10%,預(yù)估年產(chǎn)值為890.66億美元,年成長率僅9.78%。整體而言,2011年全球面板供給仍大于需求,而投資面板產(chǎn)線短期難以回收,面板產(chǎn)業(yè)投資將減緩。

2008-2012年全球大尺寸面板產(chǎn)值趨勢

和全球相較,2011年臺灣大尺寸面板產(chǎn)值預(yù)估達293億美元,在各產(chǎn)品出貨量皆開始落后韓國、出貨主力集中低階面板,同時受中國大陸面板廠開始量產(chǎn)高世代線等諸多因素影響下,預(yù)料市占率將開始小幅下滑來到33%。市場價格方面,在LED滲透率快速拉升、觸控面板大幅進入中尺寸產(chǎn)品等附加價值產(chǎn)品成長力道加持下,支持面板ASP上揚,預(yù)估未來一年面板價格仍將持平,而這也是產(chǎn)值的另一股提升動力。

大尺寸面板ASP保衛(wèi)戰(zhàn) LED應(yīng)用為關(guān)鍵

拓墣預(yù)估,2011年TV面板需求達2.26億片,年成長率13%,成長力道有限。而Monitor面板已是成熟產(chǎn)業(yè),維持3%的一般性成長,NB面板成長則減緩,年成長率只有13%。整體而言,2011年全球大尺寸面板產(chǎn)業(yè)需求,將倚重TV面板,也就是說,大尺寸面板產(chǎn)業(yè)的未來發(fā)展?fàn)顩r,TV面板需求量將有舉足輕重地位。

值得一提的是,2011年LED滲透率快速拉升,對面板產(chǎn)生極大的ASP支持作用。拓墣預(yù)估,除LED NB已呈現(xiàn)飽和,2011年滲透率僅從2010年的95%微幅上升至98%之外,其它如LED Monitor從20%上升到48%,LED TV更將從20.4%攀升到50%,兩者都交出好成績,成為穩(wěn)定面板ASP的重要基石。

- 本文導(dǎo)航

- 07-31LED+云計算+虛擬打造高科技倫敦奧運

- 07-31LED智能顯示裝置炫亮倫敦奧運會開幕式

- 07-31LED電視受惠節(jié)能補貼滲透率上調(diào)至七成

- 07-31未來3年OLED面板爆發(fā) 大尺寸或嚴(yán)重短缺

- 07-31不跟風(fēng)不掉隊 國內(nèi)OLED找準(zhǔn)突破口發(fā)展

- 07-30奧運來啦 中祥打造婚宴專屬LED顯示屏

- 07-30國內(nèi)面板廠份額增逐步影響國際市場

- 07-30國產(chǎn)面板暫別春天 下半年需求增幅再降

- 07-30面板與彩電商感情穩(wěn)定 顯現(xiàn)一體化優(yōu)勢

- 07-27超越極限 雅圖LED投影機PL411四大突破

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯寶麗]小卡車](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[TCL]42P10FBEG](/pic/product/201003/20100304/2010030415585649.jpg)

視覺盛宴

- [新品]惠普新推兩款商用顯示器L2206tm/L2311c

- [動態(tài)]三星率先領(lǐng)軍大屏幕電視助威奧運盛況

- [動態(tài)]Gmail集成Hangouts輕松實現(xiàn)視頻會議

- [綜述]LED+云計算+虛擬打造高科技倫敦奧運

- [動態(tài)]觸摸技術(shù)在液晶拼接應(yīng)用中遭遇瓶頸

- [綜述]LED智能顯示裝置炫亮倫敦奧運會開幕式

- [新品]夏普推出80英寸專業(yè)液晶顯示器PN-E802

- [綜述]單屏大尺寸顯示器發(fā)展的機遇與挑戰(zhàn)

- [動態(tài)]增加生產(chǎn)線 Ritouch全力備戰(zhàn)暑期市場

- [動態(tài)]LED電視受惠節(jié)能補貼滲透率上調(diào)至七成

一周資訊排行

產(chǎn)品關(guān)注排行

- 本 周

- 熱門產(chǎn)品

-

![[華為]C2510(BCF:G30)](/pic/product/201205/20120511/2012051117512122.jpg)

[華為]C2510(BCF:G30)

價格面議

[查看詳情] - 價格面議[華為]DC3560

- 價格面議[康佳]HDC970

- 價格面議[康佳]HDT299

- 價格面議[康佳]SDT400

- 價格面議[UT斯達康]MC3580A

- 價格面議[UT斯達康]MC3560A

- 價格面議[UT斯達康]MC3580C

- 價格面議[泰輝科技]DVB-C

- 價格面議[泰輝科技]THDVB0908

![[海信]LED50K310X3D液晶電視](/pic/product/201202/20120217/2012021718043469.jpg)

關(guān)于我們 | 聯(lián)系我們 | 友情鏈接 | 誠聘英才 | 意見反饋 | 版權(quán)聲明 | 網(wǎng)站地圖 | 廣告服務(wù) | 歡迎投稿 | 免費注冊

版權(quán)所有 中國數(shù)字視聽網(wǎng) Copyright © 2006-2011. All Rights Reserved 京ICP備06048189號 北京市公安局朝陽分局網(wǎng)監(jiān)中心備案編號:1101051445

QQ群服務(wù):廠商群(146100746) 經(jīng)銷商群(160287492) 投影機群(154576638) 專業(yè)音響群(160287677)

服務(wù)熱線:010-62536866/82627795 傳真:010-82627795