【中國數字視聽網訊】近日,Wainhouse最新發布了《SpotCheck Group Video Conferencing Q3-2013》報告。報告顯示:視頻會議設備市場(包括視頻終端和基礎設施)在經歷了Q2僅收獲642M的慘淡后,Q3強勢反彈14%,不過同比去年仍有6%跌幅,當然,如果再往前看,相比2011年Q4達到的857M業績來說,真是慘不忍睹了。不過好消息是,全球范圍內,視頻會議設備出貨量環比增長率16%,同比增長13%。

Q3亮點盤點:

第三季度,多編解碼器(融入式遠程呈現設備)出貨量在年內首次呈現增長,盡管這一增長絕大部分發生在中國市場。桌面型視頻會議系統收入依然小且扁平,世界范圍內總量僅為30M。意味著86%的端點收入及90%的終端出貨量的傳統的單編解碼器仍在高速增長中,收入環比增長15%,不過同比增長-2%,出貨量環比、同比增長率均為15%。至于視頻基礎設施收入方面,全球范圍內環比增長16%,不過同比去年下降16%。

區域市場表現:

北美市場情況非常嚴峻,收入同比下降20%,不過歐洲、中東、非洲的增長勢頭異常奪目,終端收入同比增長6%,相應的,亞洲這一數據略高于2%。

廠商亮點:

思科全部終端+基礎設施收入同比降低7%,環比增長16%,第三季度,思科在全球視頻會議市場的份額是41%。作為思科的老對手,寶利通全部終端+基礎設施收入全線下滑,同比,環比分布降低14%和12%,第三季度全球市場占有率為22%。

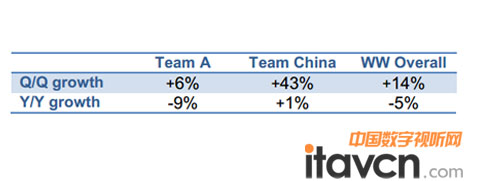

來自中國的華為,全部終端+基礎設施收入同比增長7%,環比增長43%!也因為此,華為占據了全球市場12%的份額。有意思的是,另一家來自中國的公司,中興通訊也是這一比例。總而言之,我們看到全球視頻會議市場變化日新月異,傳統廠商與新興廠商之間的差異正愈發明顯:通常我們將Avaya(Radision)、思科、Lifesiza、Polycom和Sony等傳統視頻會議廠商成為A隊,而華為和中興,則可稱為中國隊。下面,我們就來看看這兩者的現狀差異:

全球視頻會議市場Q3止跌 中國軍團領漲

(編輯:Karl)

- 12-17捷視飛通UCM方案助推智慧城市新發展

- 12-17淺析中國網絡會議市場未來發展三大趨勢

- 12-17快捷數字化會議系統助力諸暨草塔人防

- 12-17TAIDEN全球首創數字紅外無線會議系統

- 12-17基于云視頻會議 移動辦公生活不再是夢

- 12-17干擾視頻會議信號三大原因及解決辦法

- 12-16ITC擴聲系統成功應用于深圳寶安體育館

- 12-16根基云計算 華平視頻會議均衡系統負載

- 12-16科達摩云視頻會議 讓每一分鐘更有價值

- 12-16捷控助力云南臨滄市監獄打造智能會議室

![[寶利通]RMX1000](/pic/product/200907/20090706/2009070616353856.jpg)

![[寶利通]HDX 9000](/pic/product/200910/20091015/2009101514484596.jpg)

![[寶利通]HDX7000](/pic/product/200907/20090706/2009070616423656.jpg)

![[盛維]網絡視頻會議系統](/pic/product/200903/20090303/2009030316354447.jpg)

![[華平]新一代MCU媒體交換](/pic/product/200909/20090902/2009090214354086.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[明日實業]UV903](/pic/product/201312/20131212/2013121217431618.jpg)

[明日實業]UV903

價格面議

[查看詳情] - 價格面議[明日實業]UV-950-S

- 價格面議[捷視飛通]HCM100

- 價格面議[捷視飛通]FRS2000

- 價格面議[捷視飛通]MCV2000 MiniBox

- 價格面議[捷視飛通]MCV8000-H8

- 價格面議[捷視飛通]MCV2000 MiniBox-HD

- 價格面議[捷視飛通]MCV2000 MINI

- 價格面議[捷視飛通]MT200

- 價格面議[捷視飛通]MCV3000A

![[樂庚]DRS-I-100](/pic/product/201307/20130704/2013070417121861.jpg)